你的位置:线上杠杆炒股_2022最大十倍杠杆炒股平台_实盘配资炒股平台 > 实盘配资炒股平台 > 港股配资杠杆 刘强东自爆达达 内控震荡背后的同城业务困境

观点网一份自曝的内审存疑公告港股配资杠杆,让总算迈过盈利门槛的达达掉入信任危机之中。

1月8日晚间,与达达集团发布公告称,达达在其例行内部审计中发现了一些可疑的做法,可能会导致该司2023年在线广告和营销服务的一些收入存疑。

受该消息影响,达达美股1月8日先是盘前大跌超20%,并在当日收盘下跌超过45%,最大跌幅至49.43%,股价接近腰斩。

观点新媒体了解到,达达集团曾在2023年二季度财报中指出,实现首次季度盈利,这对该公司来说有着里程碑式的意义。

现今内审查出业绩存在“夸大”情况,以刘强东为首的京东又会如何挤出水分?

刮达达骨

达达创始人蒯佳祺曾对外坦言,当初拒绝和美团选择京东,是因为“希望达达能够独立发展”。

不过如今看起来,当初的想法或许过于“天真”。虽然达达集团目前仍是独立上市企业,但无论是来自管理层还是业绩端,京东的元素已充斥着这家企业的里里外外。

根据达达方面的披露内容上看,初步评估,2023年前三季度来自在线广告和营销服务约5亿元人民币的收入,和运营支持成本各约5亿元人民币可能被夸大。因此,该司此前提供的2023年第四季度和全年收入指引不可再作为参考。

与此同时,达达集团对外界表示,此事件是由自身审计中主动发现,或因个别人涉嫌诈骗犯罪导致,该事情不涉及达达核心业务,影响范围非常有限。

相较于管理层对事件“影响非常有限”的评价,资本市场给出了与之相反的答案。

公告披露当天,达达集团股价收报1.705美元每股,下跌45.87%,以接近“腰斩”的价格回应“业绩造假”。

近10亿元财务数据被夸大,意味着此前刊发的财报也存在着巨大水分。

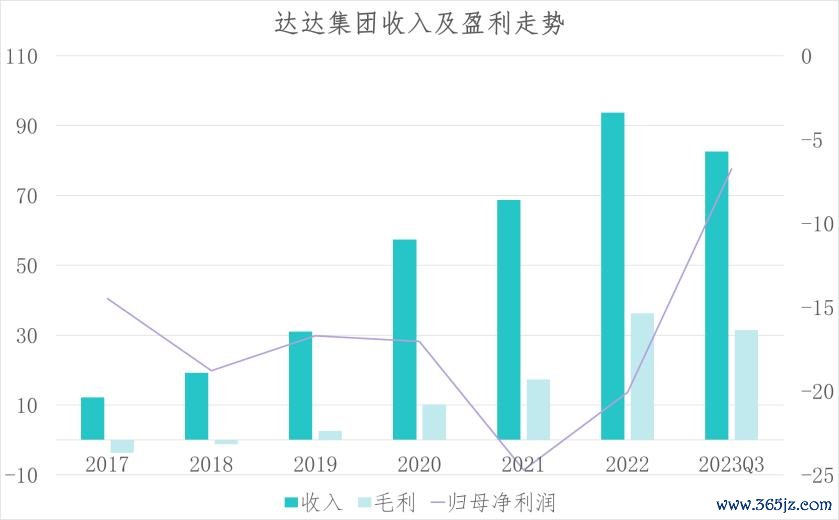

达达集团此前公布的2023年三季报显示,1-9月实现营收82.53亿元,比上年同期增加15.66亿元。这就意味着,近三分之一的收入增速部分存在“夸大”情况。

若是扣除目前已知夸大的5亿元收入,达达前三季度收入增速将由原来的23%降至16%。

观点新媒体了解到,达达集团所面临最严重的后果是从纳斯达克退市。

该公司此次“自曝”内部造假与瑞幸咖啡财务数据造假案性质相同,后者则是在2020年5月被纳斯达克通知要求退市。

若是达达集团与瑞幸咖啡一样被要求退市,对于京东来说是一笔不小的投资亏损。

达达与京东的“联姻”要追溯到2016年,彼时京东以京东到家资产、京东集团的业务资源及2亿美元的现金换取“达达-京东到家”新公司47%的权益。

到了2020年中旬,达达集团成功在美敲钟上市,成为“即时零售第一股”。

上市后,京东多次增持达达集团,其中2021年斥资8亿美元增持,持股比例来到51%;2022年2月再以5.46亿美元现金及若干战略资源作为对价增持,持股比例升值52%。截至2023年三季报,京东持股已经来到了53.8%。

粗略统计后,二者“联姻”到上市增持,京东持续投入超15.46亿美元,而此时达达集团市值仅有4.47亿美元,不到京东投入金额的三分之一。

股价也似乎要冲着“仙股”前进,未来资本化收益也许会更低。

尽管如此,京东尚未停止全面控制达达集团的脚步。2023年三季度财报刊发之后,达达集团管理层迎来了新一轮人事变动,开启“京东系”高管全面接管时代。

具体来看,达达集团董事会主席辛利军因个人原因辞职,由京东集团首席财务官单甦接任。与此同时,陈兆明也辞去达达集团CFO一职,由京东物流高管茆俊接任。

或许是达达集团内部治理问题早就被京东所洞察,本次“主动上报”数据夸大动作,有可能是“京东系”高管入主后的首次刮骨疗毒。

疗亏损毒

达达与京东的“联姻”,本质上是双向需求耦合结果。达达需要京东到家的大量业务规模,支撑业绩;而京东则需要达达的末端配送能力,以满足最后一公里服务需求。

在京东到家接入达达集团后,迅速成为后者营收贡献的主要业务。

据2023年第三季度数据显示,达达集团收入为28.7亿元,其中京东到家以15.6%增长率实现了17.8亿元的收入,占比达到了62.02%。

考虑到达达与京东即时零售“持续融合”的态势,达达创始人蒯佳祺于2022年8月“让贤”,辞任董事会主席、CEO职务,彼时接任者系京东零售CEO辛利军,接替其董事会主席一职。而达达集团副总裁何辉剑升任CEO职务,标志着正式被纳入京东体系。

观点新媒体了解到,京东接管达达集团后并没有立即助其摆脱持续亏损的困境。

财务报表显示,达达在2017年至2022年期间净亏损分别为14.49亿元、18.78亿元、16.70亿元、17.05亿元、24.71亿元和20.08亿元,年均亏损超过18亿元,近三个财年亏损超过20亿元。

数据来源:观点指数整理、企业公告

大额亏损的背后,是居高不下的骑手支付成本和到家业务激励推广费用。

根据上市招股书数据显示,2017年至2019年,达达骑手支付成本分别为15.27亿元、19.18亿元和26.79亿元。此外,向京东到家投入的激励费用也呈现出攀升的态势,期内分别为3.62亿元、7.83亿元和9.38亿元,。

由于业务规模激增,2020年该司骑手支付成本占到营收的超8成,进一步增至47.20亿元,该财年总营收则为57.4亿元。

到了2023年第三季度,达达集团录得总成本和费用为31.074亿元,其中经营支持成本为19.56亿元,较2022年同期的14.67亿元同比增长33.44%,主要仍是业务订单量的上升导致骑手成本的上升,以及推广活动成本增加。

换句话说,为“养活”骑手和留住平台现有用户的推广活动,达达集团耗费了大量财力。

截至2022年末,达达集团持有的金及现金等价物期末余额仅为16.68亿元,较2020年末高位时的55.21亿元,减少了69.78%。而这个现金流状态,还是在京东对达达进行增持注资“回血”后的结果。

在“京东系”辛利军担任达达集团董事会主席一年多时间内,双方融合进一步加速,实现京东首页推荐流的LBS化,业绩随之改善。

到了2023财年第二季度,达达集团实现了上市以来的首次季度盈利。

财报显示,该司第二季度取得总营收28.11亿元,同比增长23.21%,在美国通用会计准则下净亏损为1.59亿元,同比缩窄72.58%;非美国通用会计准则下经调整净利润为841.2万元,首次实现单季经调整净利润为正。

进入2023年第三季度,达达集团盈利面再回“亏损”通道。非美国通用会计准则下,归母净利润录得亏损915.7万元。

虽重回亏损,但较2022年同期2.70亿元大幅收窄。此外,得益于广告和营销费用减少,以及有效的费用控制措施,达达集团三季度营销费用10.18亿元,同比下降11.41%。

尽管这样的降本效果已经有了“注水”嫌疑。

Powered by 线上杠杆炒股_2022最大十倍杠杆炒股平台_实盘配资炒股平台 @2013-2022 RSS地图 HTML地图